Девочки, помогите рассчитать. Стоимость квартиры 3150. Из них 589 т. р это маткапитал. 50 тысяч дала задаток. Остальное дает банк(одобрил недвижимость до 3 млн.) Сейчас риелтор загружает документы чтобы банк увеличил сумму на 100 т. р т. к не хватает у меня. Сумма в месяц ежемесячного платежа где-то 25-27 т. р Соотвественно банк дает свои деньги в размере 2500. Я собираюсь сейчас по мимо ежемесячного платежа вносить досрочно с уменьшением ежемесячного платежа. Хочу чтобы платеж стал 10-15 т. р и потом уже сокращать срок. Сколько тысяч досрочно мне нужно вносить, чтобы уменьшился ежемесячный платеж до 10-15 т. р? Как это рассчитать? Ставка 11,9% срок на 30 лет.

Туда грузятся все документы, там их проверяют юристы сбербанка и пишут, что прошло, а где чего не хватает.

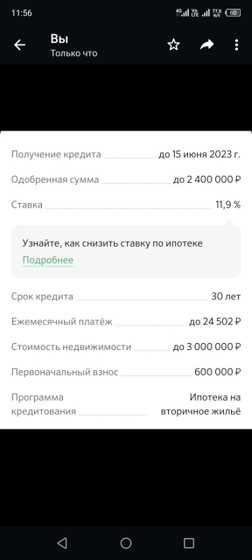

На самом деле там все просто.

Но самое главное — там же в твоем кабинете есть счетчик ипотеки, чтобы ты могла прикинуть, сколько тебе нужно положить/взять и на каких условиях.

Ты можешь там сама вводить разные варианты и уменьшения суммы или срока и смотреть какие графики выплат он тебе насчитает в каждом случае.

Спроси у своего риэлтора, пусть даст тебе пароль от личного кабинета.

И с компа это все смотреть гораздо удобнее, чем с телефона, т.к там большой массив информации.

Спасибо, уже зашла посмотрела)

Там есть кнопка график платежей — посмотреть сколько чего

У тебя 11,5% — это если совсем совсем приближенно и грубо считать, то почти 12 % т.е почти по 1% в месяц получается. Т.е если тебе надо уменьшить платеж на 10 000 рублей в месяц (=1%), значит 100%= 1 000 000 руб.

Это если сильно-сильно грубо.

Но ты учти, что у тебя там сразу коммуналку надо будет платить, налоги за квартиру, т.е тебе надо будет не только ипотеку ежемесячно оплачивать, но и расходы — т.е минимум тысяч 30 в месяц у тебя будет уходить на квартиру, не меньше. Досрочное погашение рассчитывай с этим условием.

Я хотела 26 тысяч ипотека. + тысяч 30 сверху либо уменьшать платеж, либо срок. Но вот вы идею подали, хотела уменьшать платеж. Вот как лучше то сделать? Да и уменьшать сверху каждый месяц перечислять или год допустим копить и одним платежом погашать

Настя, прежде чем кидаться гасить преждевременно, сделай заначку для себя на «черные» времена — на случай очередного карантина, например, когда работы не будет. Хотя бы тысяч 250-300, чтобы ты не психовала каждый раз. А вот как только будет у тебя НЗ, то сверх того начинай гасить.

Опять-таки считай, что при всем размере ипотеки и страхе суммы, ипотека — самый выгодный кредит. Так что лучше лишние деньги тратить на ремонт или мебель, чем покрывать ипотеку под 11%, а потом брать потребкредит на ремонт под 22%...

Т.е опять-таки выскажу свое мнение — опыт. Да, переплаты пугают, но в размере 30 лет это будет ни о чем. Надо не срок сокращать, а делать жизнь комфортнее прямо сейчас. И пусть ты 30 лет будешь платить, но при этом жить относительно стабильно и спокойно, чем выплатишь ипотеку за 10 лет, но при этом все силы, нервы уйдут только на работу, сами себя во всем урезать будете...

Я за разумное погашение ипотеки, а не с завиральной целью «пусть всю жизнь на воде и хлебе, зато в итоге поменьше переплата». Хотя я и против неразумных трат — все должно быть в меру.

Сама определи для себя цели, зачем тебе ипотека.

Так что грубо говоря, твоя ипотека — это кредит, в котором каждая сотня тысяч будет стоить по штуке в месяц.

Ппц конечно. А я вот тут считаю. Сумма 3150. Первоначальный 589+ допустим за год если получится 500 скопить, то считаю 1100. Или я не правильно делаю?

Значит через год твой ежемесячный платеж будет на 5 тыс. руб/месяц меньше.

Там почти не имеет значения на какой срок ты взяла и сколько уже отдала. Я же тебе говорю. что приблизительно прикидывай, что за каждую возвращенную сотню тысяч ты уменьшаешь ежемесячный платеж на 1 тысячу, т.к платеж равномерный по месяцам (по сумме одинаковый), но не равномерный по распределению. Первые годы из твоих обязательных 25 на погашение основной части долга пойдет тысячи 2-3, а остальное — проценты. Так что в конце года, если не будешь погашать досрочно, то твой основной долг не на много уменьшится.

Извините, я не поняла. Получается лучше как гасить тогда? Уменьшать срок кредита?

2. Платишь первые месяц-два как по графику

3. Смотришь, что тебе надо по квартире и что получается по платежам.

4. Если можешь копить какие-то излишки, то смотри, что тебе необходимо в квартире для нормального проживания ближайшие годы — мебель, ремонт, техника (без наворотов, все только необходимое). Все это покупай и делай на эти самые «излишки», тк. брать еще один кредит не выгодно. По ипотеке всегда проценты ниже. чем потребкредит.

5. Когда все самое необходимое для дома сделано (или параллельно ремонту), накопи тысяч 250-300 для подушки безопасности — это НЗ на случай если вдруг твой доход изменится к худшему — с работой будут проблемы, мужчина сольется, проблемы какие-то будут. Это поможет тебе не потерять квартиру из-за невыплат. Это трогать нельзя ни при каких условиях. Пусть лежит или на отдельном счете в сбере или лучше в налике (все счета засчитываются при начислении пособий — из-за больших сумм на счету могут отказать).

6. Когда сделаешь ремонт, мебель и НЗ, смотри на свои возможности по платежам. И принимай решение — что тебя больше парит — сумма или переплата?

Т.е если тебя парит ежемесячная сумма, то при досрочном погашении основного долга уменьшай сумму.

Если сумма ежемесячного платежа тебя не пугает и ты уверена, что ближайшие 20 лет готова платить ее каждый месяц, то уменьшай срок.

Но я тебе по секрету скажу, что в ближайшей перспективе тебе будет без разницы сколько десятков лет осталось платить. 29-25или 30 лет — это с точки зрения настоящего в любом случае бесконечность))

Важнее размер ежемесячного платежа, чтобы он не мешал тебе жить каждый день и месяц все эти 20 или 30 лет.

Чем он меньше, тем больше денег ты сможешь пустить на погашение основного долга. А 20 или 30 лет тебе останется платить — без разницы. Ты эе планируешь погасить заранее.

Если тебе платеж будет слишком велик, то однозначно сначала уменьшай его, а потом уже пересчитаешь по годам.

И поищи официальную работу. чтобы можно было оформить налоговый вычет (тебе за несколько лет вернут 13% от стоимости квартиры — приблизительно 400 тысяч, а может и больше — там с процентов по ипотеке тоже возвращают ). Возвращают только официально работающим.

Спасибо. На моей работе предлагают оф. устроиться, там оф зп 18900. Думала после ипотеки оформиться как самозанятая, чтобы пособия оформить еще на год и субсидию если получится.

А еще вопрос. Вот допустим сделала все пункты, досрочно погашать как лучше ежемесячно плюсом кидать или же год копить и потом большой суммой погашать? Или разницы нет?

Самозанятым налоговый вычет не возвращают — они не платят подоходник.

Налоговый вычет — это освобождение от подоходного налога на период. пока не выберется ся положенная сумма в 13%. А когда нет подоходного налога, то и освобождать нет о чего. Нужна официальная работа, не самозанятый.

Я думала всю сумму банк дает сначала ее должны одобрить а потом уже муткапиталом гасишь после получения ипотеки, не так ???

Нет. У материнский идет как первоначальный взнос

Ну это понятно, у знакомой по другому немного, точнее как я написала. Одобрили ипотеку как дело дошло почти до перечисления денег сказали ищите поручителя, короче не суть суть в том что они показали как первоначальный взнос, но через неделю после получения ипотеки пфр погасил капиталом эту сумму и естественно платеж уменьшился

У нас ипотека на 20 лет под 7.9%по 15100р. Через год внесли 400тр и уменьшили срок стало 12 лет. Еще через год переоформили на семейную ипотеку, ставка стала 4,9% срок стал 6 лет, сразу внесли 700тр и уменьшили платеж, стал 8000р. В ипотеке было 1,800млн

1800 это одобрение банка?

После взятия ипотеки когда можно подать на рефинансирование? Чтобы ставку уменьшили. Риелтор сказал надо отслеживать когда ставки падают

Да одобрение, первоначальный взнос был 330тр.

Я планировала уменьшать ежемесячный платеж. Потом уже когда сумма упадет до 10/15 тысяч, то досрочно гасить

Вот смотрите, почему мы уменьшали сначала срок, потому, что переплата в целом становилась меньше, а потом, когда % переплаты стал меньше, то убрали сумму еп. Если бы изначально уменьшили сумму, то чтобы снизить платеж с 15100р хотя бы до 10000р, нужно было внести в начале ипотеки не менее 900тр. Первые 15лет у вас это выплата % по ипотеке, соответственно с 25000т еп на погашение будет уходить 5000р, а 20000р будет оплата процентов. Вы не почувствуете существенную разницу в уменьшении еп, если внесете 500тр. Снизьте срок, на максимум при рефинансировании, а уже досрочным погашением снижайте еп. Толк будет существенный.

Вы просто в этом банке на калькуляторе подберите сумму первоначального взноса, чтоб платеж был 10 тыс. У вас высветится сумма, от нее отнемите ту, что сейчас вносите. Вот вам и разница. Но это без процентов. Могу сказать, что сумма будет внушительна

Вот по калькулятору посмотрела, если 20000 внести по мимо платежа, то платёж уменьшится на 200 руб.

Спасибо, сейчас посчитала где-то 500 тысяч внести нужно чтобы платеж стал 18 с копейками.