Тинькофф вообще дорогой, у меня и их карта есть, больше не хочу пользоваться, Сбера и Альфы, мне из 3х кредиток у Альфы нравится больше, на 90 дней которая, у меня есть з/п которую я получаю раз в квартал, поэтому могу заранее что-то купить крупное, а потом как деньги придут, закрываю в ноль, чтоб % не было.

Это денежная яма. Списания процентов по карте и тд они считают как расход по карте и снова на этот расход % накидывают. Еле отделалась от этой карты. А еще даже если вы возьмете на малый лимит карту, они все равно вам его будут увеличивать. Это ход у них такой.

Не знаю про тинькофф, у меня карта сбера, там лимит был 30 тыс, сейчас увеличили до 120 тыс. Я ей расплачиваюсь с 13 по 13 число, месяц, если успеваю погасить, никаких % платить не надо. Ни разу не платила, всегда успеваю за месяц загасить. Но снимать нельзя, сразу бешеный %.

Просто в Сбербанке у вас минимальный платеж 5% от суммы, а в Тинькофф 8%, это ничего не значит. Ваш муж так быстрее долг вернёт и меньше процентов заплатит

У него в любом случае % по кредиту больше был.При закрытии он заплатил больше чем я, хотя брали и закрывали одновременно.В общем кредитки все эти полная муть.Единственное удобно, если укладываешься в льготный период.Дальше это просто обдираловка.

это понятно, но все равно, если человек уже к кредитным карточкам потянулся, значит есть нужда и по каким-то причинам не может взять потребительский кредит.А он намного выгоднее, сами понимаете.По этому сумма платежа минимального тоже важна.Удобнее платить 5% чем 8%, если есть возможность, то всегда можно положить больше, а вот меньше нет.По моему мнению Тинькофф не самый лучший вариант.Опять же если кредитка нужна для пользования только льготным периодом, то все равно надо учитывать форс-мажорные обстоятельства.И вот если в них попасть, то все равно есть много других продуктов, более выгодных и удобных, чем эта карточка.

А все это к тому, что если нет острой нужды, то лучше и не связываться с этими картами.Они все равно потом затягивают.Знакомые так потом в 350 тыс вляпались.Хотя сначала тоже вроде как держали себя в руках.Мы сразу закрыли и расторгнули договор.Т.к появились уже мыслишки типо ремонт может обновить, хотя он уже есть, сразу посуда в доме надоела, и т.п… ну в общем вы поняли о чем я😁

Девочки приветик. Кто нибудь пользуется кредитной картой Тинькофф? Надумываю оформить себе такую, расскажите у кого есть или была как пользовались плюсы минусы.Заранее спасибо мои дорогие)

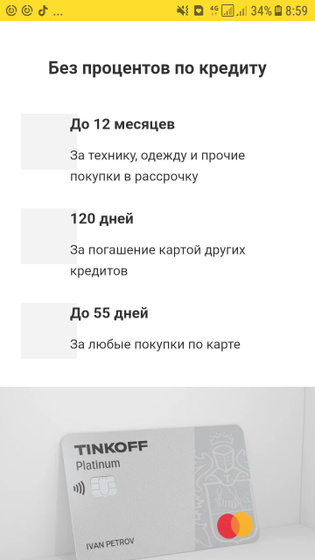

Девочки, кто сталкивался с кредитными картами Тинькофф? Кто пользуется такими? Как вам, какие впечатления? Правда ли, что 55 дней беспроцентный период? Или это все развод? Были ли какие-то проблемы с такой картой?

Или может кто-то пользуется другими … Читать далее

Тинькофф вообще дорогой, у меня и их карта есть, больше не хочу пользоваться, Сбера и Альфы, мне из 3х кредиток у Альфы нравится больше, на 90 дней которая, у меня есть з/п которую я получаю раз в квартал, поэтому могу заранее что-то купить крупное, а потом как деньги придут, закрываю в ноль, чтоб % не было.

У меня дебетовая их карта.

У меня есть, 1 раз использовала, и боже упаси, закрыла ее и больше никогда не открою.

У меня есть. Норм) меня всё устраивает

Не знаю про тинькофф, у меня карта сбера, там лимит был 30 тыс, сейчас увеличили до 120 тыс. Я ей расплачиваюсь с 13 по 13 число, месяц, если успеваю погасить, никаких % платить не надо. Ни разу не платила, всегда успеваю за месяц загасить. Но снимать нельзя, сразу бешеный %.

У меня есть

Проценты космические.Закрыли и перекрестилась.У мужа лимит по Тинькофф был 50, платеж 3700.А у меня сбербанк был на 50 платеж 2600.чувствуете разницу?

Просто в Сбербанке у вас минимальный платеж 5% от суммы, а в Тинькофф 8%, это ничего не значит. Ваш муж так быстрее долг вернёт и меньше процентов заплатит

У него в любом случае % по кредиту больше был.При закрытии он заплатил больше чем я, хотя брали и закрывали одновременно.В общем кредитки все эти полная муть.Единственное удобно, если укладываешься в льготный период.Дальше это просто обдираловка.

Я работала в банке, это всё знаю. Просто хотела вам объяснить, что основываться только на сумме платежа-не верно.

это понятно, но все равно, если человек уже к кредитным карточкам потянулся, значит есть нужда и по каким-то причинам не может взять потребительский кредит.А он намного выгоднее, сами понимаете.По этому сумма платежа минимального тоже важна.Удобнее платить 5% чем 8%, если есть возможность, то всегда можно положить больше, а вот меньше нет.По моему мнению Тинькофф не самый лучший вариант.Опять же если кредитка нужна для пользования только льготным периодом, то все равно надо учитывать форс-мажорные обстоятельства.И вот если в них попасть, то все равно есть много других продуктов, более выгодных и удобных, чем эта карточка.

А все это к тому, что если нет острой нужды, то лучше и не связываться с этими картами.Они все равно потом затягивают.Знакомые так потом в 350 тыс вляпались.Хотя сначала тоже вроде как держали себя в руках.Мы сразу закрыли и расторгнули договор.Т.к появились уже мыслишки типо ремонт может обновить, хотя он уже есть, сразу посуда в доме надоела, и т.п… ну в общем вы поняли о чем я😁

Я не стала. Там условия хуже чем в других банках.

Я, дают всем, но условия там не очень. Проценты конские

Я, лимит есть но не использую